开云kaiyun 2016-2018年中国乘用车零卖量超越2300万辆的高点,达历史岑岭,汽车之家征询院最新用户调研涌现,2024年上半年46%的换购用户旧车车龄在8年以上,据此测算,2024-2026年有望迎来换购岑岭,把抓增换购机遇成为车企新的“必修课”。 为充分了解增换购用户画像及行动偏好,汽车之家征询院立足于用户视角伸开增换购用户知悉,发布《2024年增换购用户趋势知悉》讲述,旨在为市集拨开增换购用户面纱,更好地把抓增换购用户需求。 换购用户彰着更年长、家庭花样更熟识 从用户画像来看,

2016-2018年中国乘用车零卖量超越2300万辆的高点,达历史岑岭,汽车之家征询院最新用户调研涌现,2024年上半年46%的换购用户旧车车龄在8年以上,据此测算,2024-2026年有望迎来换购岑岭,把抓增换购机遇成为车企新的“必修课”。

为充分了解增换购用户画像及行动偏好,汽车之家征询院立足于用户视角伸开增换购用户知悉,发布《2024年增换购用户趋势知悉》讲述,旨在为市集拨开增换购用户面纱,更好地把抓增换购用户需求。

换购用户彰着更年长、家庭花样更熟识

从用户画像来看,相较于首购用户,换购用户彰着更年长、家庭花样更熟识。30-50岁的东说念主群占比近75%,超出首购东说念主群18个百分点。良友婚有孩东说念主群占比卓越90%,超出首购东说念主群32个百分点。换购用户一线及新一线城市占比近40%,彰着高于首购东说念主群,同期家庭收入在20-50万中高收入占比更高,购车预算相对愈加充裕。

结合用户画像及换车动机,咱们将换购用户差别为经济运转、体验运转、需求运转三大群体。

需求运转又不错进一步细分为性能改善需求运转、多种需求轮廓运转、家庭需求运转三种类型。咱们以年级在30-40岁,家庭收入在10-50万的王人市越过派为例,这类用户是典型的家庭需求运转用户。他们一般是新一线城市的三口之家,跟着家庭成员增加或者家庭用车场景变化而产生换车需求,选购时会更多磋议品牌和联想,更护理空间和乘坐昂扬性。

换购用户购车决策受多重身分影响

换购周期拉长——受家具性量升迁、用户日常使用则无需每每换车及用户收入预期欠安影响,现阶段用户换购周期拉长,46%的用户换购周期在8年以上,且比客岁升迁2.2个百分点。同期,咱们也发现卖出旧车后用户选拔换购新车的比例下跌,选拔换购更具性价比的二手车的比例在增长。

换购方法难以捕捉——通过咱们的调研发现,仅有8%的用户会按照“卖旧-买新”的方法,先完成旧车估值,再进店看新车。而48%的用户会先选拔在店内看新车,完成新车下定,此后再选拔旧车售卖,不会严格的按照“卖旧-买新”的模式完成置换。这意味着要是比及用户挂出二手车这一瞥为出现再去鼓吹新车售卖,可能其缠绵车早已细则,已无法对其选购施加影响。是以置换用户的预判需要依赖更多维的用户大数据复古。

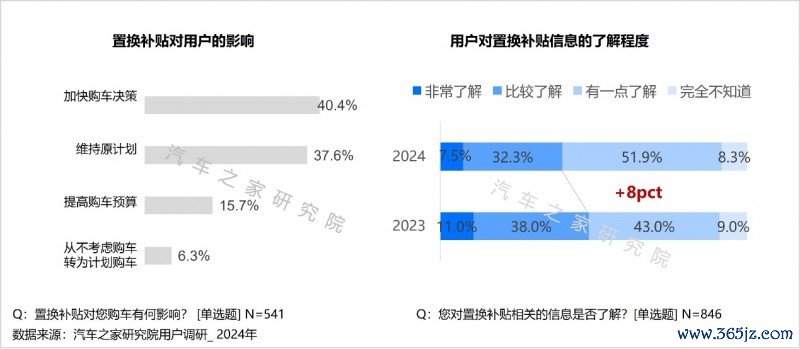

换购决策受置换补贴影响——随从国度策略节拍,本年8月以来,各场地政府接踵推出着眼于腹地汽车市集的“升级版”以旧换新决策,补贴力度升级,申领历程更便利。“以旧换新”策略灵验拉动了汽车销售彰着飞腾,对置换需求的激勉成为当下促进市集增长的中枢抓手。

汽车之家征询院调研铁心也印证了置换补贴的积极后果,超40%的用户示意置换补贴简略灵验的加速购车决策,同期16%的用户示意因置换补贴策略提高了购车预算。关联词对补贴策略不够了解的用户占比也在扩大,24年对策略一知半解的用户占比达到了60%,比客岁扩大了8个百分点。

换购用户线上浏览偏很多选多看多互动——汽车之家大数据分析发现,换购用户在线上看车时,选购车系的限度更广,选购车通盘约是首购用户的1.8倍。因已有一台车,购车时机更具弹性,换购用户也会比首购用户看更多的实质,花更多的时刻和其他车友互动,其东说念主均打听时长约是首购用户的1.7倍。

从实质类型偏好来看,换购用户更偏好匡助用户选车的体验/测评类实质,同期车主的身份又让他们更爱看用车共享类实质。

价钱和尺寸升级也曾换购市集主基调

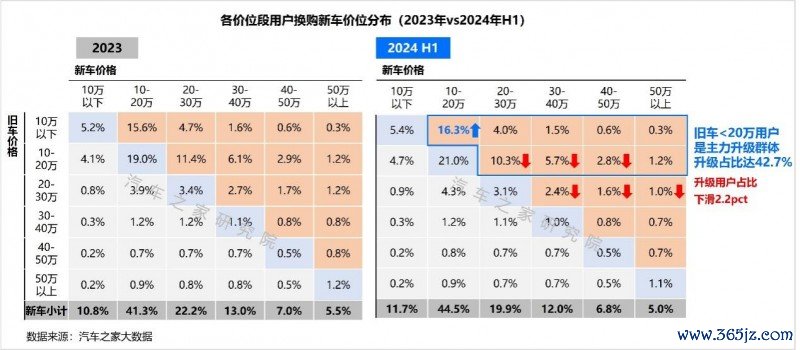

2024上半年换购用户新车均价升迁约4万元,价钱升级比例接近50%,价钱升级仍然是换购用户的主流标的。但旧车价钱在10-20万的主力升级东说念主群,出现了升级乏力,仅有不及一半的车主络续选拔升级,比较客岁镌汰了1.6个百分点。这一趋势也延续到了旧车原价在20-30万的东说念主群,升级的比例减少0.6个百分点,带动换购中高价位段占比松开。

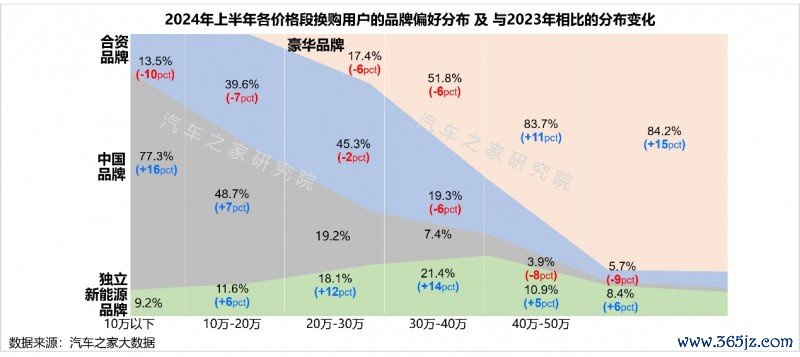

因尝鲜心理或旧品牌无法喜跃换购趋势,90%的用户示意会磋议购买其他品牌,以致近60%的用户明确示意不会选拔旧车品牌,用户但愿通过置换体验全新的品牌。同期,换购用户新车意向的品牌联接度也在赓续下滑,品牌选拔愈加溜达。这意味着品牌老用户不行幸免的成为其他品牌的强抢对象。

分价位段及品牌类型来看,不同价位段换购用户的品牌偏好快速变化。豪华品牌40万以上市集上风踏实,且比较23年上风在扩大;结伙品牌在各个价位段全面流失,10-30万相对起始;中国品牌20万以下发展隆重,高端萎缩;寂然新能源品牌“攻城略地”,终了中端市集快速冲突。

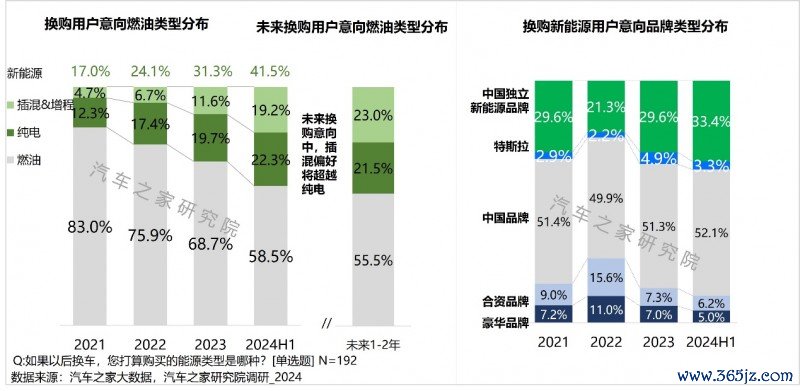

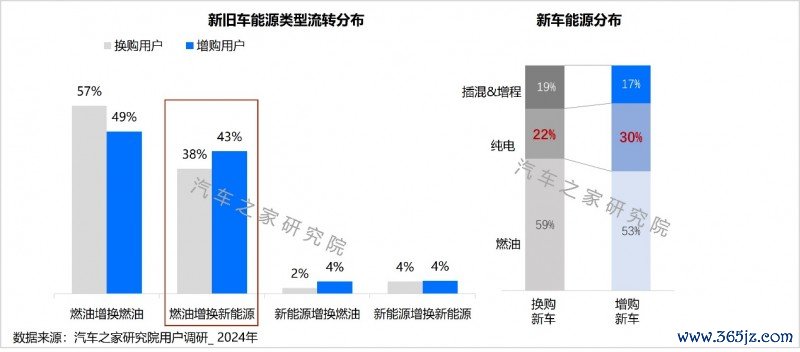

除了轮廓老本除外,智能化和讲究的驾驶体验是换购用户“油换电”的主要原因。换购用户的新能源偏好由2021年不及20%快速升迁至2024年上半年超40%,插混/增程已贴近纯电,咱们瞻望将来1-2年插混/增程用户将超越纯电。

且换购意向为新能源的用户,已透彻颠覆“品牌眉目”宗旨。2024年上半年换购新能源用户意向品牌为中国寂然新能源品牌的占比大幅升迁近4个百分点,对结伙和特斯拉老用户的强抢上风抑遏扩大,加速掠取存量市集。

字据汽车之家大数据分析,近4年新能源车主换回燃油的比例不及2%,出现此种倒退行动更多是多年前的“油改电”的插混家具车主。他们多因资料出行加油更浅易、续航不够、不保值等身分而换回燃油,属于新能源发展初期形成的时间产物,绝非主流,对新能源市集发展莫得影响。

增购用户多子女家庭属性彰着,更偏好增购新能源

2023年增购东说念主群已占到车市的11%。相较于换购用户,增购用户已婚多孩的属性愈加杰出,愈加偏好新能源,尤其是纯电车型。

按照能源类型差别两大类增购东说念主群,汽车之家征询院发现,增购新能源的用户是社会中坚的千禧一代,30-40岁占比更高;偏好寂然新能源品牌,更易受体验与工夫升级运转,购车更盼愿体验智能化功能。下千里市集低收入用户和一线城市中产用户两类东说念主群愈加偏好燃油车他们也曾结伙、豪华车的诚挚用户,且更易受降价运转,购车更垂青品牌与口碑。

增换购算作比年汽车市集发展的紧迫驱能源,从中央到场地王人在积极推动汽车以旧换新策略落地,为汽车市集置换更新提供动能,把抓增换购用户耗尽偏好及行动也成为车企的必修作业。汽车之家征询院将充分深入数据资源和征询上风,与车企共同进化,探索存量市集下行业发展的新篇章。